2月25日晚间,石药集团发布功绩快报,公告炫耀,展望限度2024年12月31日止年度的本公司领有东谈主应占溢利,将较限度2023年12月31日止年度约58.73亿元的本公司领有东谈主应占溢利减少约26%,主要由于成药业务收入同比减少7%所致。

26日收盘时,石药集团着落约4.17%,报4.82港元/股,总市值为556亿港元。

关于这次预期净利减少,石药集团给出的解释是集采影响。

昔日一年,石药集团的利润下滑趋势就已显现。半年报里,石药集团利润为30.20亿元,较旧年同期增多1.8%。但前三季度,其利润较旧年同期着落15.9%至37.78亿元,这意味着Q3为7.78亿元,Q4则只好5.68亿元。

功绩承压的情况下,石药集团在改换领域则看成时常,一边是屡屡达成BD交往,另一边是合手续加码研发插足——2024年上半年,其研发用度达25.42亿元,同比增长10.3%,前三季度研发用度延续增长5.5%,并束缚对业务进行里面整合。

而它所押注的,恰是在转型阵痛期,改换药能够飞速补位。

2.5亿好意思元行将到账

值得可贵的是,石药集团这份利润缩水的功绩预报,更多聚焦在大品种的销售上头,并没走漏更多财务细节,因此这么利润下滑的情况,很可能是因为还没算上2024年下半年两笔改换药license-out交往的首付款:

先是2024年10月,石药集团晓谕,将一款临床前改换小分子脂卵白(a)禁绝剂独家授权给阿斯利康,用于确立新式降脂疗法,以及多种心血管疾病的单一疗法或长入疗法。

就此,石药集团将得到1亿好意思元首付款,以及高达19.2亿好意思元的里程碑付款+分级特准权使用费。

此后,2024年12月,石药集团将自研的新式MAT2A禁绝剂(SYH2039)各人权益独家授权给百济神州,再次得到1.5亿好意思元的预支款,异日还将有最高1.35亿好意思元的里程碑付款、15.5亿好意思元的销售里程碑付款,以及基于产物年度销售净额的分层销售提成。

细究其中,坐在“卖方”位置上的石药集团,主要图的并不是这些钱——这仅仅石药寻找下一个重磅改换药的“外快”。

石药“求药”

二十年前,凭借恩必普 这一“中国脑血管领域首个领有自主常识产权的国度1类新药”,石药崇敬从原料药踏足改换药。

加上2011年上市的中国首个长效升白药物津优力 ,石药算是最早吃到了改换药红利——直到目前,这两个大单品的销售额还能占到其成药收入的近三分之一。

但随后十年的中国改换药大潮,石药似乎没赶上。除了恩必普 和津优力 ,石药其他改换品种多为脂质体等改造剂型的纳米药物和生物雷同药。

这种策略,看似松驰而快捷地为石药带来了第一次转型的后光:至2023年,石药已领有六大疾病疾病超40款产物的成药业务,营收超250亿元,稳坐国内药企第一梯队。

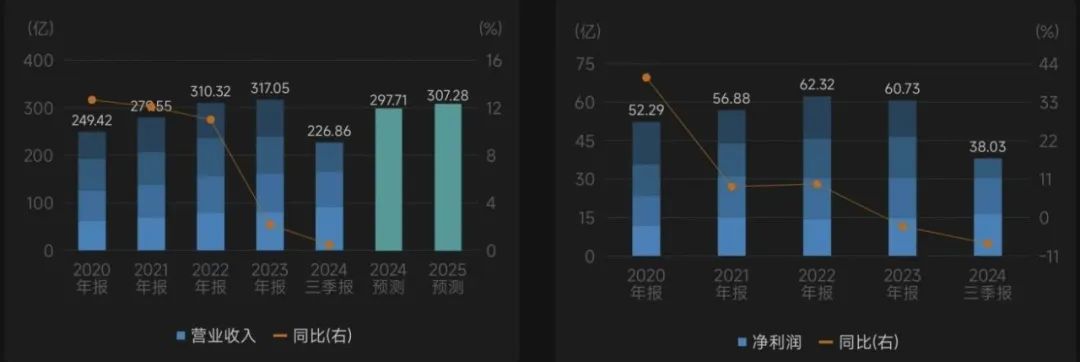

石药集团2020年至2024年营业收入和净利润

图片开始:wind

但该补的课终归要补。像诸多面临“转型”课题的原土Pharma同样,石药驱动了我方的第二段征途:找到能够反抗集采的真改换药。

2022年驱动,石药抗肿瘤和心血管业务中枢产物受集采冲击显著,这两伟业务下滑显著。

2022年至2023年,石药抗肿瘤产物差别收入74.15亿元、61.39亿元,两年差别同比下滑3.8%和16.4%,主淌若因为这一领域的主要产物津优力 、脂质体新药多好意思素 、新一代紫杉醇类药物克艾力 先后进入集采。

这两年,石药将收入下滑主要悔悟于克艾力 在集采续约后价钱销售合手续“双跌”,暗意其他两款药进入集采后销量稳重增长。

但是,到2024年实现,抗肿瘤产物收入跌幅径直刷新记载:同比下滑28%。石药坦言:津优力 及多好意思素 中选京津冀“3+N”定约药品集采后,价钱差别下调了约58%和23%,随著2024年3月集采驱动实践,这两款产物的销售有权贵的着落。

莫得中选的药也惨——石药在心血管领域的基石产物玄宁 落第2023年国度第八批集采后,在大型公立病院的销量遭到不小冲击,导致2023年、2024年石药心血管产物收入一语气两年着落15%。

履行摆在咫尺:上一个十年,改造药、生物雷同药大致还属于“好生意”,但目前,时间属于改换药了。

也因此,从2022年末于今,“缺药不缺钱”的石药集团开启“扫货”样式,license-in多款改换药,包括和铂医药巴托利单抗、康宁杰瑞一款靶向HER2双表位ADC的两款药的大中华区权益,况且接下了海和药物的1类新药海益坦 的贸易化推行,以及与辉瑞共同推行新冠口服抗病毒诊治药物奈玛特韦片/利托那韦片组合。

与此同期,石药也驱动驱动外部合营和自研的“双轮”,积极擢升改换研发才能。

2023年8月,石药官宣与英矽智能、晶泰科技达成合营,暗意将充分诈欺本人深厚的药物研发告诫,联结两家公司在改换药研发领域跨越的AI技巧平台,聚焦于具有高度临床需求的计策品种,以AI辅助药物缱绻,提高新药筛选效果和得手率。

自研方面,2022年至2024年上半年,石药研发插足差别达到39.87亿元(+16%)、48.30亿元(+21%)、25.42亿元(+10.3%),占成药业务收入的比重差别为16.3%、18.8%、18.8%。

在浩繁研发插把握,至2024年上半年,石药超60个重心在研药物已进入临床或陈述阶段,其中7个已递交上市央求,19个产物(22个适当症)处于注册临床阶段,且有溶栓药明复乐 和PD-1禁绝剂恩舒幸 2款改换药(新增适当症)获批上市,带来新的收入增长点。

450亿元市值新诺威,石药的异日?

开启表里“求药”征途的同期,2023年,石药子公司新诺威改名为“石药改换”,这家石药集团下属的功能性食物及原料企业,崇敬转型为石药集团的改换药平台。

随后一年,通过新诺威增资控股和收购,石药将巨石生物、石药百克两个关节改换药金钱注入新诺威。

巨石生物具备自主研发才能,专注于抗体类药物、抗体偶联药物(ADC)及mRNA疫苗等生物制药前沿领域,是石药集团发展改换药的蹙迫载体之一,其产物度恩泰 是国内首个获批上市的针对新冠病毒的mRNA疫苗。

石药百克则领有津优力 和石药集团旗下最大的生物医药产业基地之一。诚然津优力 营收有所下滑,但“余威”犹在:2022年至2024年上半年,石药百克营收差别为22.35亿元、23.16亿元、9.22亿元,净利润差别约为6.21亿元、7.85亿元、3.90亿元,筹画活动现款流则差别达到25.44亿元、18.24亿元、12.21亿元,能为新诺威提供不小的赞助。

注入金钱后的新诺威,集两方长处,既有贸易化产物带来的现款流,也有前沿研发平台和颇有看点的产物管线,成本阛阓径直给出450亿元估值,而石药集团如今在港股的市值也不外550亿港元。

说新诺威委托了石药异日的但愿,绝不外分。

在贸易化产物方面,除了度恩泰 ,新诺威的贸易化产物还包括恩益坦 ,国内首个以生物成品3.3类注册分类获批上市的奥马珠单抗生物雷同药,以及最新获批上市的恩舒幸 ,用于诊治既往袭取含铂化疗诊治失败的PD-L1抒发阳性的复发或调治性宫颈癌患者。

研发方面,新诺威聚焦要紧传染疾病、恶性肿瘤和本人免疫疾病,有mRNA、抗体工程改造、噬菌体和酵母展示、酶法定点修饰、纳米寄递五大平台加合手,已有多款改换药进入临床阶段。

新诺威部分在研改换药管线

图片开始:公司官网

就在一周前,巨石生物晓谕,将自研的重组ROR1抗体偶联药物SYS6005部分国外阛阓着实立和贸易化权柄授予好意思国公司Radiance Biopharma,1500万好意思元首付+12.4亿好意思元总金额,讲明了本人处于各人前沿的研发改换实力。

巨石生物称,SYS6005遴荐自研的酶催化定点抗体偶联技巧,通过相识的聚拢技巧可有用裁汰有丝分裂禁绝剂MMAE的全身流露量,靶向性导向ROR1抒发的癌细胞 并开释毒素,进而裁汰药物考虑反作用。

而且,SYS6005的缱绻具有均匀的DAR分散、更高相识性的独有聚拢子及较低的药物-抗体比率,以提高血液相识性和肿瘤部位特异性药物开释,从而得到更好的安全性和疗效。

2024年12月,SYS6005于国内获批开展临床窥伺,按照诊治用生物成品1类陈述,获批的适当症为晚期肿瘤,展望适用于诊治血液肿瘤、卵巢癌、非小细胞肺癌等。

昭着,新诺威将成为石药的“第二条腿”开yun体育网,而历经三年阵痛、闪转腾挪的石药,也许将要驶入新一代中国改换药的发展快车谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP